O Regime Híbrido é uma opção criada pela Reforma Tributária que permite às empresas do Simples Nacional apurar a CBS e o IBS no chamado Regime Regular, o mesmo utilizado pelas médias e grandes empresas.

No Simples Nacional puro, todos os tributos (federais, estaduais e municipais) são recolhidos em uma única guia mensal, o DAS, com alíquotas progressivas por faixa de faturamento. A proposta do Regime Híbrido é permitir que a empresa saia parcialmente desse modelo para aproveitar créditos tributários sobre as compras que realiza.

Na teoria, parece vantajoso. Na prática, especialmente para pequenas empresas, a conta não fecha. Veja por quê.

Por que o Regime Híbrido não compensa para o Simples Nacional

Empresas de serviços: não há compras suficientes para gerar crédito

Empresas de prestação de serviços no Simples Nacional agências, clínicas, consultorias, escritórios, têm como principal custo a folha de pagamento. E despesa com folha não dá direito a crédito de CBS. Sem volume relevante de compras para gerar crédito, o Regime Híbrido perde sua única vantagem e só adiciona complexidade operacional.

Empresas de comércio B2C: o cliente final não aproveita o crédito

Para comércio varejista, lojas físicas, e-commerce, restaurantes, mercados, que vendem ao consumidor final (pessoa física), o cliente simplesmente não aproveita crédito de imposto. Nesse caso, o esforço de apurar crédito no Regime Híbrido não gera nenhum retorno na cadeia, tornando a migração ainda mais desvantajosa.

Empresas B2B: a conta ainda não fecha

O argumento mais comum a favor do Regime Híbrido é que empresas que vendem para outras empresas, o chamado B2B, teriam vantagem porque seus clientes poderiam creditar a CBS. Mas mesmo nesse caso, as simulações mostram que o valor total de imposto a pagar no Regime Híbrido tende a ser maior do que no Simples Nacional puro. Isso porque pequenas empresas têm margens de compra menores e, portanto, geram menos crédito para compensar.

CBS em 2027: o prazo que você precisa conhecer agora

O IBS só entra em vigor em 2029, então pode ser analisado com mais calma. O ponto urgente agora é a CBS, que começa a valer em 2027

⚠️ Prazo crítico: as empresas precisam fazer a opção pelo Regime Híbrido em setembro de 2026 para que o novo regime entre em vigor de janeiro a junho de 2027. A decisão precisa ser tomada agora, com base em simulações reais do seu negócio.

No Regime Híbrido, o cliente da empresa poderá creditar a CBS. A alíquota ainda não foi divulgada oficialmente, mas a estimativa do mercado é que fique próxima de 9%.

O crédito é amplo, vale sobre todas as compras realizadas pela empresa, exceto as de uso pessoal. Mas há um limite importante que muda tudo: a despesa com folha de pagamento não dá direito a crédito.

O cálculo funciona assim:

1) A empresa paga 9% de CBS sobre o total das suas vendas.

2) Deduz os créditos de CBS gerados pelas compras de insumos e mercadorias.

3) Paga ao fisco a diferença entre o débito (vendas) e o crédito (compras).

Parece simples. O problema é que, nas inúmeras simulações realizadas, essa diferença acaba sendo maior do que o valor pago no Simples Nacional puro. Pequenas empresas têm compras proporcionalmente menor, o que limita o crédito gerado e aumenta o saldo devedor ao fisco.

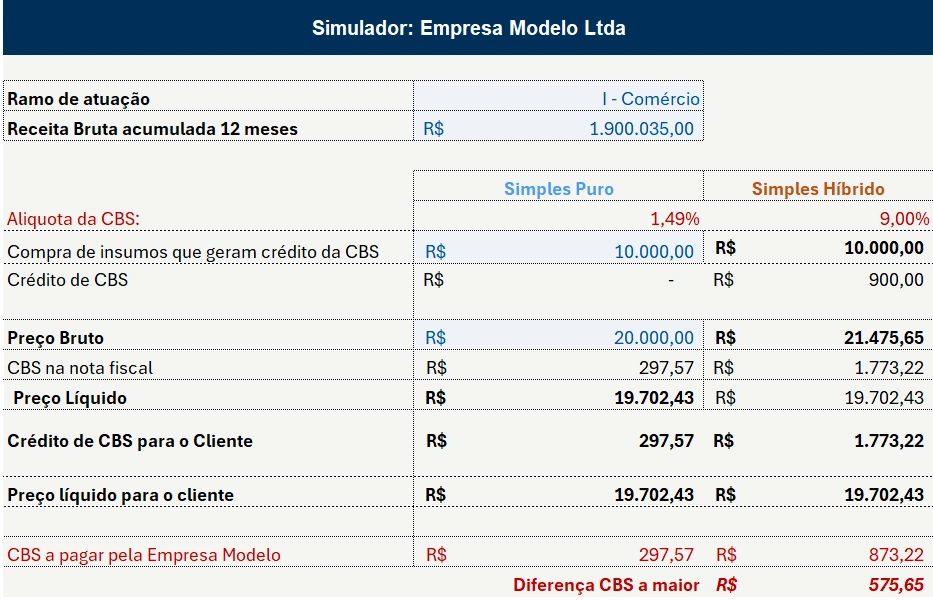

Veja a simulação de um caso real

Como falamos, as empresas de Serviços e de Comércio que vendem para B2C (como e-commerce) não faz sentido ir para o Regime Híbrido, pois seus clientes não tomam crédito. Único caso que poderia valer a pena são as empresas que estão no meio da cadeia produtiva e seus clientes tomam crédito da CBS. É o caso de pequenas indústrias e empresas de comércio B2B.

No entando, mesmo nestes casos, o Regime Híbrido não vale a pena para as empresas do Simples Nacional. Vejam na simulação abaixo, de uma empresa de comércio do Anexo I do Simples Nacional que, mesmo assumindo que ela tenha 50% do valor do seu faturamento em compras com direito ao crédito, o que já é superestimado, ainda asim ela tem um custo de R$ 575,65 a mais de CBS. Ou seja, um custo tributário 93% maior do que tem no Simples Nacional puro.

A empresa do Simples Nacional que equivocadamente for para o Regime Híbrido e tiver que arcar com essa diferença tributária corre o risco de ter problemas financeiros e até quebrar. Lembrando que o Regime Híbrido também exige que a empresa aplique o Split Payment, conforme explicado abaixo.

Caso as empresas do Simples Nacional não façam as contas da impacto da Reforma Tributária corretamente, poderão ter impacto significativo no seu fluxo de caixa, podendo levar a dificuldades financeiras e até mesmo a quebrar.

Uma dúvida recorrente é o fato de empresas do Simples Nacional que fornecem para indústrias ou empresas do Lucro Real que tomam crédito de PIS e COFINS antes da reforma, que geram crédito de 9,25% para seus clientes (1,65% de PIS e 7,60% de COFINS) , mesmo pagando estes tributos dentro da DAS em uma alíquota menor.

Os legisladores da Reforma Tributária compensaram as empresas do Lucro Real que perderam o direito a este crédito de 9,25% das empresas do Simples Nacional concedendo o direito ao crédito amplo. Ou seja, as empresas do Lucro Real terão direito a créditos de CBS (e IBS a partir de 2029) sobre uma base ampla. Os créditos sobre esta base ampla, que antes da reforma não eram permitidos, compensam a perda de crédito das compras de empresas do Simples Nacional por estas empresas do Lucro Real.

O importante é entender que a reforma é de todo sistema, e não apenas de uma categoria de empresas ou de insumos. O legislador compensou eventuais perdas, como esta, com outros créditos.

Logo, é importante o empresário do Simples Nacional entender este contexto todo, para saber argumentar corretamente com seus clientes. Além de fazer a simulação corretamente, como demonstrado mais acima.

A Reforma Tributária é de todo o sistema tributário brasileiro. Eventuais perdas de crédito, como as compras de empresas do Simples Nacional feitas por empresas do Lucro Real são compensadas pelo direito ao crédito de CBS e IBS sobre uma base de créditos ampla. Desta forma, as empresas do Lucro Real não são afetadas por eventual redução do crédito de compras de empresas do Simples Nacional que elas tinham antes da reforma.

Split Payment: o impacto invisível no fluxo de caixa

Além do imposto em si, a empresa no Regime Híbrido fica sujeita ao Split Payment, um dos mecanismos mais importantes da Reforma Tributária para quem é pequeno.

No Split Payment, o imposto é retido automaticamente pelo banco no momento em que o cliente efetua o pagamento. A empresa não recebe o valor integral da venda, o tributo já é separado e encaminhado ao governo antes de o dinheiro chegar ao caixa. Alternativamente, o pagamento ocorre na data de vencimento do mês seguinte, o que ocorrer primeiro.

O Split Payment foi desenhado para grandes empresas com estrutura financeira robusta para absorver essa retenção. Para uma pequena empresa do Simples Nacional, o efeito prático é imediato: redução do capital de giro disponível, o que pode comprometer o pagamento de fornecedores, da folha e das demais obrigações mensais.

O custo real para quem optar pelo Regime Híbrido

A empresa do Simples Nacional que optar pelo Regime Híbrido precisará, obrigatoriamente, lidar com dois novos custos que simplesmente não existem no Simples Nacional puro:

1) Aumento do imposto: quando a diferença entre crédito e débito de CBS for maior do que o valor que seria pago no Simples puro, esse excedente precisa ser repassado ao preço de venda e negociado com cada cliente.

2) Aumento de custo operacional: a empresa precisará contratar um serviço de contabilidade especializado em Reforma Tributária e implementar uma gestão de fluxo de caixa muito mais sofisticada do que a exigida pelo Simples.

A empresa que não absorver e repassar esses dois custos vai ver a margem de lucro cair progressivamente e, em cenários mais críticos, pode ter a viabilidade do negócio comprometida.

A empresa que não fizer essa gestão vai absorver o aumento de custos, ver a margem de lucro cair e pode até quebrar.

Simples Nacional: um direito constitucional que vale a pena manter

O Simples Nacional foi criado para simplificar a vida de quem empreende em pequena escala e está garantido na Constituição Federal como um direito das micro e pequenas empresas. Ele continua sendo o regime mais vantajoso para a esmagadora maioria das empresas com faturamento de até R$ 4,8 milhões ao ano.

O Regime Híbrido traz para as pequenas empresas toda a complexidade tributária das grandes cálculo detalhado de créditos, Split Payment, gestão avançada de fluxo de caixa sem o benefício proporcional que justifica esse esforço nas grandes corporações.

Ele é opcional. Cuidado para não cair nessa armadilha.

Para a maioria das empresas do Simples Nacional sejam de serviços, comércio B2C ou até B2B, o Regime Híbrido não compensa. O aumento de imposto somado ao aumento de custo operacional e ao impacto do Split Payment no fluxo de caixa supera qualquer benefício de crédito tributário.

Quer fazer a simulação na sua empresa antes de setembro de 2026?

Fale com um dos nossos especialistas. A Razonet é especialista em planejamento tributário para empresas do Simples Nacional e pode te ajudar a tomar essa decisão com segurança.

Sobre o autor

Odivan Cargnin

Fundador da Razonet

Advogado, Contador, Pós-graduado em Contabilidade e Custos. Mais de 30 de experiência na área financeira de empresa listada na B3.